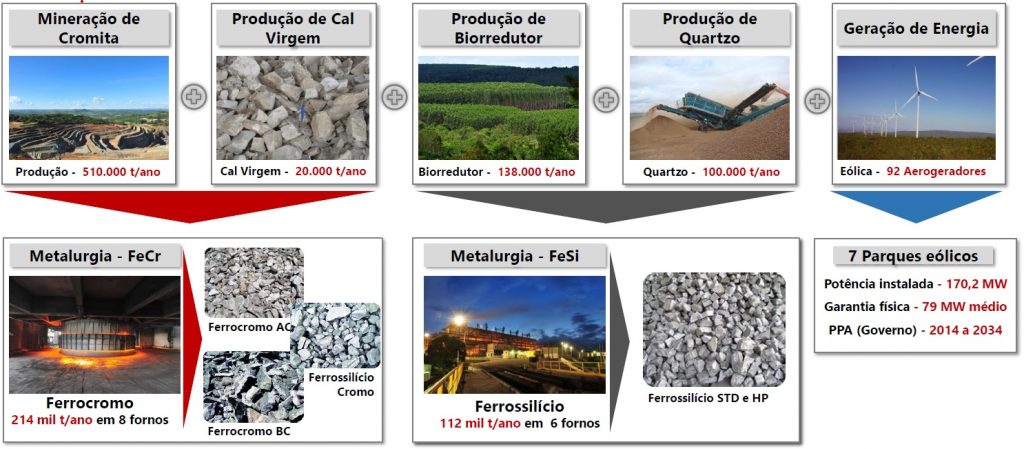

Se você estiver buscando uma empresa que tende a se beneficiar do chamado “super ciclo das commodities”, uma boa candidata a ser considerada é a Ferbasa, que atua tanto com a mineração (reserva para mais de 80 anos), quanto na siderurgia, algo semelhante ao que faz a CSN, sendo um player altamente integrado para a produção de seus principais produtos: Ferrocromo e Ferrosilício:

Seu controlador é a Fundação José Carvalho, que cuida de aproximadamente 4 mil alunos em 6 escolas próprias. Essa informação é extremamente relevante, pois além do fator social (a letra “S”, do famoso ESG), conseguimos prever melhor o que esperar da empresa: pagamentos regulares de proventos e posturas conservadoras, buscando aumentar ainda mais a sua verticalização e, com isso, a segurança de seus resultados futuros.

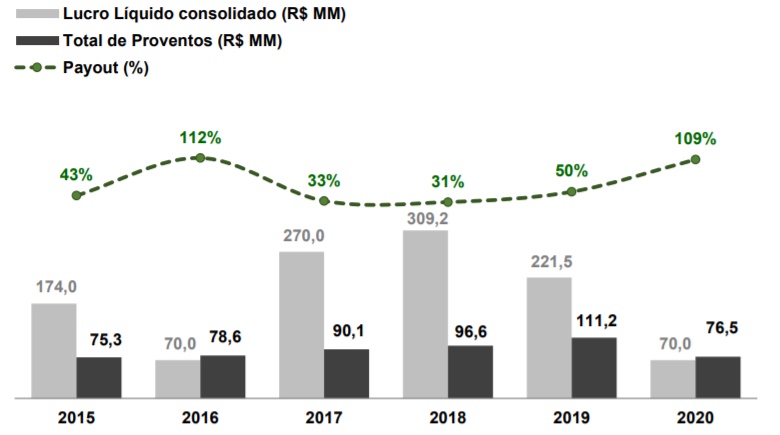

Com valor de mercado de R$ 2,5 bilhões, trata-se de uma small cap diferente das demais, com baixo risco, bem capitalizada e regularidade em seus pagamentos de proventos. Porém, cabe lembrar que, apesar de seu conservadorismo, a Ferbasa depende da oscilação dos preços de seus produtos e do câmbio (empresa predominantemente exportadora). Apesar de apresentar crescimento expressivo em suas receitas, nem sempre as mesmas são acompanhadas pelos respectivos lucros nos últimos anos.

Mas voltando ao tema do controlador: Esse instituto possui como principal fonte de renda os proventos da Ferbasa. Por isso, reparem na sua regularidade ao longo dos últimos anos, mesmo com oscilação nos lucros:

O que esperar da Ferbasa para 2021?

Essa é a parte mais importante da matéria: o que esperarmos para os próximos resultados.

Como a empresa é altamente verticalizada, seus custos não possuem variações bruscas. Na estimativa de receitas, devemos considerar o câmbio (que já sabemos se encontrar em níveis elevados) e a cotação de seus produtos:

Vale a pena tomar por base a linha vermelha, que é o preço das importações chinesas, os atuais formadores de preço mais relevantes no mundo. Nota-se uma significativa evolução dos preços tanto do ferrocromo quando do ferrosilício agora no primeiro trimestre de 2021.

Opinião do Gestor

Ouvimos o gestor Werner Roger, da Trígono Capital, um dos maiores conhecedores de Ferbasa, para conhecermos a sua percepção para os próximos resultados da companhia:

“Pela evolução nos preços de ferrocromo e ferrosilício e do câmbio, os resultados do primeiro trimestre tendem a ser muito superiores aos do mesmo período de 2020. Estão produzindo a carga plena e exportando o excedente, mas lembrando que a prioridade é o mercado interno, onde conseguem os melhores valores. Dado que os custos não oscilam muito, quase todo o excedente de receita vira Ebitda (10% do lucro sempre vai para os funcionários).

Vale reforçar a questão do Ferrosilício, que já é quase todo exportado e que vem sendo produzido em uma versão de maior valor agregado, o HP (alta pureza). Ano passado não venderam muito dessa versão por problema de demanda do Japão, mas esse ano tende a melhorar. O HP é muito utilizado para veículos elétricos, por exemplo.”

Quanto Vale a Ferbasa?

Em entrevista concedido ao Daniel Nigri, do Dica de Hoje em Dez/20, Werner explicou a sua percepção de valor justo para a companhia, baseado em EV/Ebitda, P/E (preço sobre lucro) e DCF (fluxo de caixa livre trazidos a valor presente):

Assim, tirando a média ponderada, chegou em um valor justo para o papel de R$ 72,47, 153% de upside em relação à cotação atual do papel.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

As reservas não são mais de 80 anos. Verifique sua fonte

Boa tarde! Informação consta nos dados da Apimec do final de 2018. Porém, iremos confirmar junto à empresa. Obrigado pela participação.

Trigono abandonou a tupy?

Não, seguem gostando do papel.