Por Sérgio Neto, CNPI 8966

Quando eu olho para a Smart Fit, a primeira analogia que me vem na cabeça é com a RD Saúde.

O que a RD fez com farmácia no Brasil, a Smart Fit está fazendo com academia.

Não é só uma comparação conceitual. É uma forma prática de entender o modelo: expansão com disciplina, ganho de escala e execução consistente ao longo do tempo.

Hoje, a empresa é a maior rede de academias da América Latina e, de acordo com dados de 2024, figura como a terceira maior do mundo, posição que muito provavelmente ainda se sustenta.

A lógica do negócio e o mercado em que ela opera

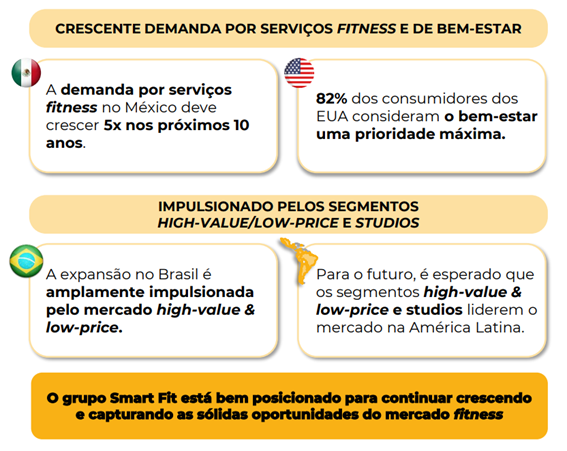

Um ponto importante para entender a Smart Fit é o seu posicionamento dentro do setor. A empresa atua no modelo conhecido como high value low price, ou seja, busca entregar uma experiência de qualidade por um preço acessível.

Ela não compete com academias premium, mas também não está na ponta mais simples do mercado. Está justamente no meio do caminho, em uma posição que tende a atrair um público muito amplo.

Esse modelo combina mensalidades mais acessíveis com ganhos de eficiência proporcionados pela escala.

Outro aspecto interessante é a previsibilidade da receita. Como a maior parte dos alunos está vinculada a planos recorrentes, a empresa consegue ter uma visibilidade relativamente boa do faturamento.

A Smart Fit combina unidades próprias e franquias, mas com predominância clara de academias próprias, cerca de 81% da base. Isso traz mais controle da operação e maior captura de margem, ao custo de maior necessidade de capital.

Esse ponto é central porque conecta diretamente com o tipo de crescimento que a empresa persegue: ela não cresce apenas abrindo unidades, ela cresce abrindo unidades que geram retorno.

Esse modelo está inserido em um mercado que, apesar de grande, ainda é extremamente fragmentado.

Em 2015, o Brasil tinha cerca de 22,6 mil academias. Em 2025, esse número chegou a aproximadamente 62,7 mil, praticamente triplicando em dez anos, o que implica um CAGR próximo de 10,7% ao ano.

Mesmo assim, a participação da Smart Fit ainda é pequena quando olhamos o total do setor. No final de 2025, a empresa tinha cerca de 984 academias no Brasil, o que representa algo próximo de 1,6% de market share em número de unidades.

A Smartfit, que é a maior do Brasil, tem menos de 2% de market share.

Isso ajuda a entender por que a tese continua sendo de expansão.

Crescimento com retorno e eficiência operacional

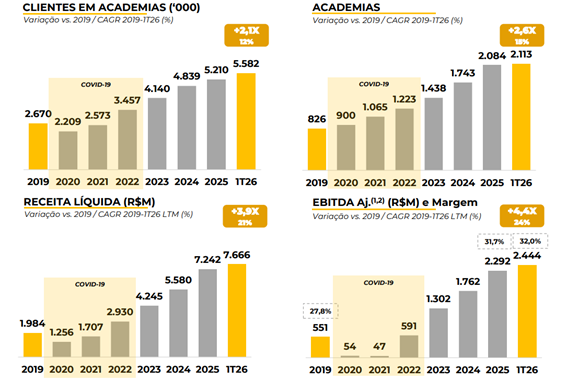

A empresa segue abrindo academias em ritmo acelerado, com 341 unidades abertas em 2025 e um plano entre 330 e 350 para 2026. Mas o que sustenta essa estratégia não é apenas crescimento por crescimento, e sim o retorno dessas unidades.

Em média, a economics por academia é bastante atrativa:

- investimento entre R$ 2,5M e R$ 3,5M por unidade

- receita anual em maturidade próxima de R$ 4,3M

- NOPAT ao redor de R$ 700 mil

- retorno sobre capital (ROIC) na casa de 28%

Além disso, academias maduras operam com margem próxima de 52% e payback entre 3,5 e 4 anos.

Esse conjunto de números explica por que a empresa continua reinvestindo com intensidade. Existe um ciclo claro:

abre unidade → unidade gera retorno → maturação aumenta margem → capital é reinvestido

Mesmo o fluxo de caixa livre negativo, em torno de -R$ 280 milhões, precisa ser entendido dentro desse contexto. A operação gera caixa, como mostra o fluxo operacional robusto. O consumo de caixa vem do CAPEX de expansão.

Em outras palavras, o caixa é negativo por decisão de crescimento.

E os números?

Os números consolidados acompanham essa lógica.

Entre 2019 e 2025:

- receita saiu de R$ 1,9 bilhões para R$ 7,2 bilhões

- EBITDA cresceu de R$ 551 milhões para R$ 2,2 bilhões

- lucro líquido atingiu cerca de R$ 641 milhões em 2025.

Ao mesmo tempo, cerca de 68% das academias já são maduras, o que significa que ainda existe espaço relevante para expansão de margem nas unidades mais novas.

Esse efeito combinado é importante: a empresa cresce abrindo novas academias enquanto a base existente melhora de rentabilidade.

Outro ponto que reforça a qualidade da operação é a capacidade de aumentar preço sem perder demanda. No último trimestre, a base de alunos cresceu cerca de 6%, enquanto o ticket médio subiu aproximadamente 12%.

Crescimento com ganho de margem e pricing power não é comum em mercados muito competitivos.

TotalPass e o fortalecimento do ecossistema

Um dos pontos mais relevantes mais recentes é a evolução do TotalPass.

A empresa vinha atrás nesse segmento, mas houve uma recuperação clara. No Brasil, o TotalPass ganhou cerca de 10 pontos percentuais de market share de usuários, atingindo aproximadamente 34%. Além disso, a plataforma já concentra cerca de 56% dos downloads.

No México, a posição é ainda mais dominante, com aproximadamente 81% de participação.

- Brasil: ~34% de market share de usuários

- ganho recente: +10 pontos percentuais

- share de downloads: ~56%

- México: ~81% de market share

A empresa saiu de uma posição defensiva para uma posição competitiva relevante.

Isso mostra uma virada importante. A empresa deixa de ser apenas dependente de terceiros e passa a competir de forma mais direta com plataformas como a Wellhub.

Além disso, o TotalPass funciona como um canal adicional de distribuição e reforça o ecossistema da companhia.

Escala, consolidação e riscos

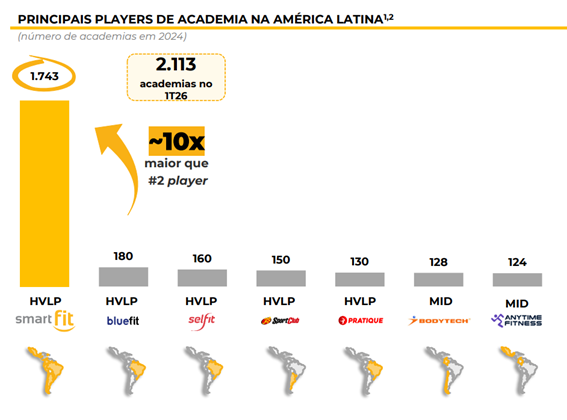

A Smart Fit já construiu uma vantagem relevante de escala. A empresa é cerca de dez vezes maior do que concorrentes como Bluefit e Selfit.

Em um mercado pulverizado, isso tende a gerar um efeito cumulativo: escala gera eficiência, que permite mais expansão, que gera ainda mais escala.

Existe, naturalmente, o risco de saturação ou aumento de concorrência. Mas o que os dados atuais mostram ainda é um mercado em crescimento e pouco concentrado.

Um cenário plausível, olhando para frente, não é de saturação imediata, mas de consolidação progressiva, onde players maiores ganham espaço.

A tendência é que as academias de bairro, as menores, sejam engolidas pela Smartfit.

Isso não necessariamente leva a um monopólio formal, mas indica um movimento claro de concentração, possivelmente caminhando para algo mais próximo de um oligopólio com forte liderança da empresa.

Outro ponto relevante é a diversificação geográfica. Apesar de Brasil e México serem os principais motores hoje, a empresa já opera em outras regiões, o que abre uma avenida adicional de crescimento no longo prazo e ajuda a diluir riscos.

Conclusão

Quando olho para a Smart Fit, vejo uma tese bastante interessante. A companhia atua em um mercado grande e ainda pulverizado, possui um modelo escalável, apresenta bons retornos sobre novas unidades e vem executando sua estratégia com consistência.

Os principais pilares da tese são:

- Mercado grande e ainda pulverizado

- Retornos elevados sobre novas unidades

- Expansão consistente da rede

- Ganhos de escala ao longo do tempo

O que mais me chama atenção é a convergência entre narrativa e execução. A estratégia faz sentido, a empresa continua entregando crescimento e os números reforçam aquilo que a gestão vem comunicando ao mercado.

A analogia com a RD Saúde me parece bastante válida. Em muitos aspectos, a Smart Fit lembra a RD de alguns anos atrás: uma empresa crescendo em um mercado fragmentado, abrindo novas unidades com retorno atrativo, ganhando escala e consolidando participação ao longo do tempo.

Na minha visão, a qualidade do negócio já está relativamente bem demonstrada. A principal discussão passa a ser o valuation: quanto vale pagar por essa qualidade e por esse potencial de crescimento. Mas essa é uma conversa para outro artigo.

Sobre o autor

Sérgio Neto é analista CNPI (8966), com atuação focada na análise de empresas no Brasil e no exterior, buscando identificar oportunidades de investimento com visão de longo prazo e geração consistente de valor.

Além da produção de conteúdo no mercado financeiro, também atua com consultoria de investimentos e acompanhamento de empresas listadas, analisando negócios de diferentes setores e portes, sempre com foco em fundamentos, valuation e construção patrimonial no longo prazo.

No YouTube, compartilha análises aprofundadas de empresas, resultados trimestrais, teses de investimento e oportunidades relevantes para investidores que buscam investir de forma sólida e racional.

Consultoria de Investimentos: https://www.sergionetoconsultoria.com.br

YouTube: https://www.youtube.com/@sergionetoa%C3%A7%C3%B5es

Instagram: https://www.instagram.com/sergiogmneto/

_____________________________________________________________________________________________________

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}