Passados um dos piores períodos da história do setor de entretenimento, a maior empresa do setor da América Latina está totalmente repaginada. A T4F aproveitou essa fase sem eventos presenciais para enxugar em 50% a sua estrutura de custos fixos, deixando a empresa muito mais leve, lucrativa e resiliente. Devolveu 3 espaços que alugavam, venderam a Stock Car e, passados esses quase 2 anos, mantiveram seu caixa líquido bem acima de sua dívida líquida. Agora, segundo a própria empresa (entrevista ao final do texto), a tendência é lucro constante trimestralmente. Seu valor de mercado é de ~240 milhões e seu EV de ~140 milhões.

Outra informação importante, é que as empresas do setor conseguiram isenção de TODOS os tributos federais por 5 anos (válido apenas para empresas atualmente existentes).

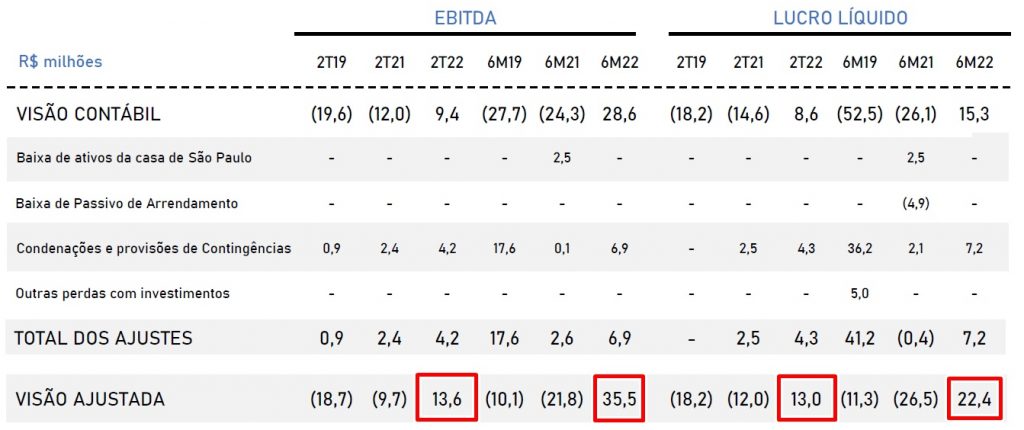

Essa redução da estrutura, mostrou ao mercado que, mesmo em um trimestre sem grandes eventos, a companhia passou a ser capaz de gerar ebitda e lucro líquido, o que poderia trazer uma estabilidade muito maior nos números da companhia. Já nos trimestres mais fortes (atualmente, quarto trimestre – venda de Lollapalooza e execução do Lollapalooza), o lucro poderia ser ainda superior. Lucro Líquido Aj. do 2t22 foi de R$ 13 MM.

O que esperar dos próximos trimestres?

Via de regra, com o Pipeline atual de shows, os melhores trimestres devem ser o 1T e o 4T, conforme já explicado, sendo o 2T e o 3T mais próximos um dos outros, mas ainda com tendência de serem lucrativos.

Em Julho, foi realizado o festival Turá com grande sucesso. Trata-se de um novo festival, de marca própria, uma das estratégias, com maior perspectiva de margens, que a companhia seguirá. Além disso, foram abertas as vendas para o Popload Festival 2022 (também de marca própria), que acontecerá em 12 de outubro, em São Paulo. Pixies e Jack White serão os headliners desta edição. Ainda em 2022, teremos: Jessie J, Billy Idol, David Garret, Pixies, Justin Bieber (sucesso de vendas). Na vertical família, seguirão com Família Addams, Minha Vida em Marte, Anastasia e Parque do Terror Warner Bros, que conta com 4 franquias do terror: “O Exorcista”, “IT: A Coisa”, “Doutor Sono”, e “Invocação do Mal”, em uma experiência imersiva e inédita.

Entrevista Exclusiva com a T4F

1) A T4F se tornou ainda mais leve após o início da pandemia, reduzindo sua estrutura de SG&A. Esse foi um movimento definitivo ou apenas pontual para se protegerem da crise que surgia? Qual o tamanho da redução que tiveram?

Foi um movimento definitivo para a Companhia. Assumimos um modelo de estrutura flexível com custos e despesas mais variáveis de acordo com a demanda, focando em margens mais saudáveis e constantes. De forma pontual durante a pandemia, dado que não estávamos promovendo nossos grandes eventos, esta redução foi maior. No entanto, mesmo com a reestruturação da companhia, com retorno pós pandemia, boa parte desta redução será capturada permanentemente. A redução foi superior a 50% em relação ao 4t19.

2) Outra novidade foi o foco em eventos de marcas próprias. Qual o racional da decisão? Pensam em criar novas marcas? Qual o ganho de margens desse tipo de evento?

Uma das nossas avenidas de crescimento é expansão da nossa plataforma de festivais, seja de forma inorgânica ou pela criação de novos festivais, como o Turá e o Grls!. Pela informalidade do mercado, o crescimento inorgânico encontra dificuldade entre o preço dos ativos disponíveis e o seu valor. Quando trazemos os resultados de muitos dos eventos já existentes para os padrões de governança da T4F, estes resultados diminuem muito. Adicionalmente, muitos ativos são projetos de vida, ou sonhos dos seus criadores, o que impõe um prêmio subjetivo a eles.

Com relação à criação de novas marcas, os nossos times de estratégia e de dados identificam novas tendências e oportunidades, somados à expertise da T4F no mercado de entretenimento.

Um exemplo neste sentido foi o Festival Turá, que foi concebido inteiramente dentro de casa e trouxe resultado positivo tanto financeiramente, quanto de experiência para o público, na sua primeira edição.

Os festivais trazem margens maiores, dado que têm um ganho de escala em cachês de artistas e custos de produção, com maior potencial de patrocínio, já que geram um maior contato das marcas com o público. Além disso, há aumento de receitas auxiliares, como A&B e merchandising e aumentam a recorrência da companhia, se repetindo periodicamente.

3) O 2T22, mesmo sendo um trimestre sazonalmente mais fraco em eventos, conseguiram gerar margens positivas. Supondo que não ocorram novos lockdowns, vocês acreditam que a lucratividade trimestral passou a ser o novo normal da companhia?

Sim, buscamos fazer eventos maiores e mais recorrentes, trazendo margens mais saudáveis para a Companhia, somados à estrutura mais enxuta e adaptável às demandas destes conteúdos. Exemplos são os festivais e eventos de Família e Teatro, bem como o reforço da presença da companhia no mercado de tickets de terceiros.

4) Como a companhia encara a concorrência atual no mercado? Concorrentes também poderiam se tornar parceiros? Quem são os maiores concorrentes?

O mercado de entretenimento tem como característica ser cíclico. Por exemplo, entre 2012 e 2013, tivemos o aumento de players, porém na sequência com a saída de alguns destes, houve uma nova consolidação do mercado.

Neste momento, vimos um surgimento de novos concorrentes, ocasionado pela retomada dos eventos pós pandemia. Entendemos que no futuro, haverá novamente a diminuição destes concorrentes, retornando a patamares competitivos normais. Neste movimento de consolidação, pode ser que hoje alguns players que são vistos como concorrentes, se tornem parceiros.

Por termos um modelo de negócio verticalizado, nossos concorrentes estão pulverizados em diversos segmentos. Temos concorrentes específicos em promoção de eventos de música ao vivo, produções teatrais, ticketeiras e comercialização de alimentos e bebidas.

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}