Notícias em destaque das Smallcaps

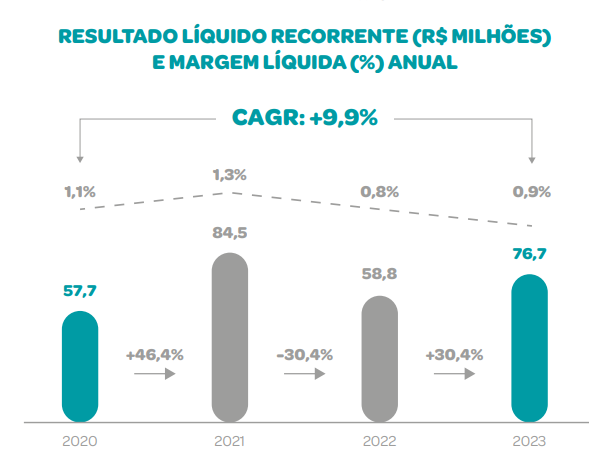

1 – Profarma (PFRM3) reporta lucro líquido recorrente de R$ 29,1 milhões no 4t23, crescimento de 398% vs o 4t22, vale observar também o crescimento de 1,1 p.p. na margem líquida do período, já contabilizando 2023, o lucro líquido foi de R$ 76,7 milhões.

A receita líquida no 4t23 teve um crescimento de 4,4%, ficando em R$ 2,18 bilhões e vale observar que a despesa operacional representou 11,4% da receita líquida, esse número tem tem variado de 10,9% a 12,4% da receita líquida.

O EBITDA teve crescimento de 1,3 p.p. na margem vs o 4t22 e ficou em R$ 80,1 milhões, alta de 65,3% no YoY.

A Companhia vem conseguindo reduzir o seu endividamento de forma significativa, lembrando que em 2018 o endividamento era de 4,2x e hoje está em 2,1x. A Profarma destaca também que no 2T23 a alta do endividamento para 3,9x é sazonal e esperado, o motivo é pelo investimento em estoques adicionais por conta do aumento de preço anual dos medicamentos em 31 de Março de cada ano.

Vale pontuar que a Companhia vem fazendo uma boa reestruturação e que vem gerando valor, podemos notar que algumas medidas como adequação de mix de produtos, reposicionamento da marca Drogasmil, estratégias de pricing, reforma das lojas impactaram positivamente no aumento das vendas totais.

Comentários SmallCaps: A Profarma vem conseguindo apresentar uma boa melhora em seus resultados atrelado a um bom pagamento de JCP, em 2021 o yield ficou em 5,1%, 2022 também 5,1% e em 2023 foi de 9,7%. A Companhia também vem apresentando crescimento de receita, EBITDA, lucro líquido e também em todas as margens.

2 – D1000 (DMVF3) apresenta no 4t23 crescimento de 137,9% no lucro líquido que fica em R$ 10,3 milhões, já a margem líquida também cresceu 1,1 p.p. no YoY. Algumas medidas feitas pela Companhia impactaram positivamente para o crescimento do lucro em 2023, com o aumento no número de lojas que trouxeram um aumento da receita, e estratégias que proporcionaram ganho de rentabilidade bruta e operacional, a D1000 conseguiu melhorar bem o seu lucro líquido quando comparamos o 4t23 x 4t22 e também o ano de 2023 x 2022.

O EBITDA teve um bom crescimento de 131,5% no YoY e vale observar também que aqui também teve um crescimento na margem e que foi de 2,1 p.p. vs o 4t22, a receita vem tendo também crescimento.

Vale pontuar que a Companhia vem apresentando crescimento de lojas e o crescimento foi de 10,1% quando comparamos com o 4t22, a composição das lojas da Companhia ficaram da seguinte forma no 4t23: 49,6% padrão, 32,9% população e 17,5% premium.

Outro detalhe bem importante é que no 4t23, o crescimento em mesmas lojas foi de 10,6% e 8,5% em lojas maduras, um crescimento acima da inflação.

Outro ponto importante: A venda média por loja teve um aumento de 6,7% vs o 4t22, atingindo R$ 686,3 mil. A Companhia destaque que em relação ao 3t23 teve um desaceleração em função da maior quantidade de lojas inauguras no último trimestre, que foram 6 em Dezembro.

A D1000 vem acelerando o seu plano de expansão e em função disso, podemos observar o aumento nas despesas com vendas, em 2023 a Companhia adicionou 22 lojas, sendo que só no último trimestre foram 13 novas lojas.

A dívida bruta da Companhia segue estável e ficou em R$ 26,8 milhões no 4t23, o caixa da Companhia no período ficou em R$ 44,2 milhões, resultando em um posição de caixa líquido de R$ 17,4 milhões.

Comentários SmallCaps: A D1000 vem executando bem seu plano de expansão e também dando uma reestruturado no negócio, segue apresentando crescimento nas margens, junto com uma dívida estável, além do aumento relevante no lucro líquido e no EBITDA. A receita segue crescendo devido a diversas medidas que a Companhia vem tomando, junto com um ganho de rentabilidade bruta e operacional.

3 – Guararapes (GUAR3) reporta lucro líquido de R$ 229,7 milhões no 4t23, crescimento de 124,7% vs o 4t22, vale observar também a geração de caixa livre robusta que a Companhia apresentou no trimestre, que foi de R$ 763,1 milhões, a margem líquida teve um crescimento expressivo de 4,5 p.p. no YoY e ficou em 8,4% no 4t23.

A Receita líquida teve crescimento de 5,4% e ficou em R$ 2,72 bilhões, vale observar que olhando por segmento, a receita líquida cresceu em todas as frentes, tendo um crescimento de 5,5% para Mercadorias, 4,3% na Midway Financeira e 15,9% na Midway Mall.

Olhando para o EBITDA Aj, o valor ficou em R$ 517,7 milhões no 4t23, alta de 32,9% no YoY, novamente todos os segmentos cresceram, sendo 5,4% de crescimento para Mercadorias, 4,1% para Midway Mall e um crescimento bem relevante e expressivo para Midway Financeira, que foi de 683,5% no YoY.

Em relação a Midway Financeira podemos observar uma melhora na qualidade do crédito, a questão do índice de inadimplência de 15 a 90 dias e também acima de 90 dias teve uma queda quando comparamos com o 3t23, já comparado ao 4t22 a queda ocorreu no período de 15 a 90 dias. Podemos notar a melhora significativa na Midway Financeira, que impactou positivamente para uma melhora nos resultados da Companhia.

A parte de vendas, a Guararapes reportou um crescimento acima da PMC de vestuário, impulsionado por maiores volumes, vale pontuar também a questão das vendas das lojas físicas mesmas lojas (SSS) que teve um belo crescimento de 6,3% vs uma queda de 1,9% no 4t22, quando olhamos para a SSS lojas físicas e canal digital, o crescimento também foi relevante e foi de 4,7% vs queda de 3,1% no 4t22.

A Dívida líquida total da Companhia ficou em R$ 1,1 bi no final de Dezembro de 2023, uma redução bem significativa quando olhamos no YoY, já a dívida líquida/EBITDA ficou em 1x vs 1,7x considerando 31/12/2022. A Companhia encerrou o ano com R$ 2,4 bi em caixa e segue no compromisso de desalavancagem.

Comentários Smallcaps: A Guararapes apresentou um belo resultado, com destaque para Midway Financeira que impactou bem positivamente, além de trazer uma melhora na inadimplência e também na qualidade do crédito, podemos observar também o compromisso da Companhia com a desalavancagem, ponto bem importante também quando olhamos para o crescimento das lojas físicas (SSS) e lojas físicas e canal digital (SSS).

4 – Lavvi (LAVV3) aprova R$ 20,9 milhões em dividendos intercalares. Valor por ação: R$ 0,10 Data de pagamento: 27/03/2024, Data com: 14/03/2024, Dividend Yield: 1,3%

5 – Valid (VLID3) conclui venda de 67,5% na IOT Cubic Telecom pelo valor de € 32,17 milhões (R$ 173,42 milhões).

6 – Iochpe-Maxion (MYPK3) aprova R$ 13,1 mi em dividendos. Valor por ação: R$ 0,08 Data com: 11/03/2024, Data de pagamento: 02/04/2024, Dividend Yield: 0,7%. A Companhia também aprovou uma recompra de até 500 mil ações (R$ 6,37 mi), o que representa 3,05% do total de ações em circulação, o programa terá duração de 6 meses.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}