Resultados do 4T22 das SmallCaps

1 – Enauta (ENAT3) anuncia seus resultados do 4t22, com R$ 182mm de Lucro Líquido Ajustado (+10,4% t/t) e R$ 464mm de Ebidax Ajustado (+6,5% t/t). Tudo isso ainda sem concluir o Sistema Definitivo de seu principal campo, Atlanta.

A produção média do tri foi de 19k boe/d, sendo 13,5k em Atlanta. Iniciaram em nov22 a perfuração de 3 novos poços nesse Campo, sendo o primeiro conectado no FPSO atual, aumentando a capacidade total do SPA em mais de 20k boe/dia com redundância operacional (maior estabilidade).

O lifting cost (custo de extração), foi de R$ U$ 13,4 excluindo os gastos de afretamento, que foram de U$ 13,2, apresentando queda considerável em relação aos últimos trimestres.

Comentários SmallCaps: fortes números trimestrais, mesmo sem a entrada do novo poço previsto ainda para esse mês. Com SD, em 2024, a produção diária de Atlanta terá capacidade de 50k barris dia, o que mudaria o patamar da Enauta.

2 – C&A (CEAB3) apresenta lucro líquido de R$ 212,9 milhões no 4T22, vs R$ 154,4 milhões no 4T21, a margem teve aumento de 2,6 p.p. e ficou em 10,9%. Vale lembrar que no 4T21 houve o reconhecimento de um crédito fiscal relevante, caso contrário o lucro teria sido de R$ 80 milhões.

A Companhia teve um crescimento de receita líquida de 4,7% e que ficou em R$ 1,94 bilhão. Podemos observar um grande destaque para a receita líquida digital que teve um crescimento de 51,4% vs o 4T21 e ficou em R$ 295,9 milhões.

A receita bruta digital (GMV² 1P+3P) foi de R$ 396,7 milhões e teve um aumento de 54,7% também podemos observar o crescimento de 3,4 p.p. na margem bruta total e 2,6 p.p. na margem bruta de mercadorias.

O EBITDA Ajustado (pós-IFRS16) foi de R$ 364,3 milhões, alta de 20,1% vs o 4T21 e com margem de 18,7%, alta de 2,4 p.p. Veja mais detalhes em outras receitas (despesas), receita financeira de fornecedores e recuperação de créditos fiscais que tiveram impactou no EBITDA.

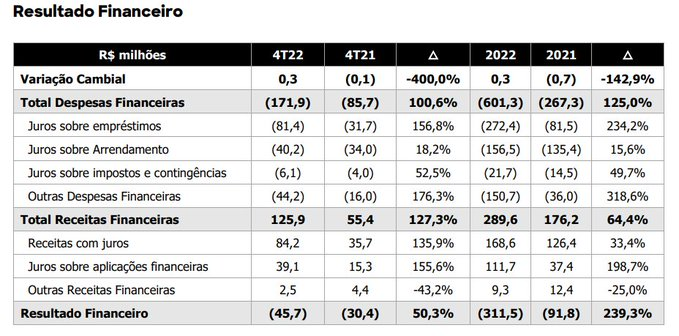

No 4T22 o resultado financeiro foi uma despesa de R$ 45,7 milhões, principalmente em função do aumento da despesa financeira com juros sobre empréstimo, consequência do aumento da dívida e da taxa CDI.

Com o aumento do ciclo de pagamento junto a fornecedores diretos e indiretos, com redução também nos investimentos e outras iniciativas, a C&A apresentou um fluxo de caixa livre de R$ 760,9 milhões no trimestre. Os investimentos no 4T22 foram de R$ 110,8 milhões, queda de 68,1%.

A dívida líquida da C&A ficou em R$ 468,4 milhões em 2022, alta de 47,7%, a dívida total apresenta um prazo médio de 3,7 anos. A alavancagem calculada de acordo com os critérios de covenants das dívidas contraídas ficou em 0,9x a dívida líquida/EBITDA dos últimos 12 meses.

Comentários SmallCaps: Mesmo em um cenário mais desafiador a C&A apresentou um bom resultado com crescimento de margens, lucro, ebitda e principalmente a receita no digital que teve um bom desempenho. A dívida líquida/EBITDA teve uma queda e foi de 0,9x no 4T22 vs 1,3x do 4T21.

3 – Vulcabras (VULC3) lucra R$ 214,3 milhões no trimestre, alta de 163,9% vs o 4T21 e com alta de 3,4 p.p na margem líquida recorrente. O EBITDA ficou em R$ 176,6 milhões, alta de 47,4%. Vale pontuar que alguns efeitos não-recorrentes ajudaram no lucro e EBITDA da Companhia.

O crédito fiscal de Pis/Cofins foi um não-recorrente que impactou no lucro líquido e EBITDA da Companhia, mesmo sem esse crédito a Vulcabras teria apresentado também um bom resultado. Veja mais detalhes dos não-recorrentes nas imagens a seguir:

A receita líquida ficou em R$ 738,8 milhões no trimestre, alta 19,2% vs o 4T21, a sua principal categoria, que é de calçados esportivos teve um crescimento de 22,8% e ficou em R$ 622,3 milhões. Essa categoria representou por 84,2% da receita líquida no 4T22.

O volume bruto no 4T22 foi de 8,64 milhões de pares/peças, uma queda de -1,7%. A maior queda foi na parte de vestuário e acessórios, que somou 1,71 milhão de pares/peças e teve queda de 17,4%.

Um ponto bem interessante na receita líquida é que o canal e-commerce das marcas teve uma alta de 80,2% vs o 4T21, o que gerou uma receita líquida e-commerce de R$ 47,2 milhões. o crescimento desse canal se deve a forte expansão na vendas das três marcas operadas pela Vulcabras.

O ROIC ajustado dos últimos 12 meses atingiu 28,1% no 4T22, uma alta de 2,1 p.p. vs os últimos 12 meses do período de 2021. O investimento total feito pela Vulcabras no 4T22 foi de R$ 43,8 milhões e ficou estável.

A dívida líquida/EBITDA da Companhia no 4T22 ficou em 0,4x e o total da dívida foi de R$ 210,9 milhões, uma queda de 10,8% vs o 4T21.

A Companhia também irá pagar R$ 20,7 milhões em dividendos intercalares, sendo R$ 0,08 por ação. A data de pagamento será em 14/04/2023 e a data ex será em 04/04/2023. Com base no fechamento do dia 01/03/2023 o dividend yield será de 0,7%.

Comentários SmallCaps: A Vulcabras teve bons resultados e segue com resiliência, mesmo desconsiderando o não-recorrente a Companhia teve um bom lucro líquido e com crescimento de margens e principalmente a receita líquida e-commerce. A dívida líquida segue bem estável e baixa.

4 – Vendas totais da WDC Networks (LVTC3) atingem R$ 379,7 milhões no trimestre, alta de 8% vs o 4T21, já a receita líquida foi de R$ 277,5 milhões, crescimento de 0,5%. O Backlog de receitas teve uma alta de 36,6% e fechou em R$ 808,3 milhões no 4T22.

O ponto de destaque para as vendas totais foi o de Telecom, que ficou em R$ 186 milhões, alta de 30,5% vs o 4T21, já o ponto negativo foi a parte de Enterprise, com queda de 12,7% e que ficou em R$ 92,7 milhões.

As vendas totais TaaS (VGV locações) ficaram em R$ 130,8 milhões no 4T22, alta de 31,3% vs o 4T21. Vale observar que apesar da queda na quantidade de novos contratos TaaS, o ticket médio ficou em R$ 469 mil por contrato e teve um bom aumento de 46% vs o 4t21.

O EBITDA Ajustado ficou em R$ 62,1 milhões, queda de 17,3% vs o 4T21, a margem também apresentou uma queda de 4,8 p.p.

O lucro líquido aj teve queda de 93,5% e ficou em R$ 1,6 milhão, a margem líquida aj (% receita líquida) ficou em 0,6%, uma queda de 8,2 p.p. Veja mais detalhes a seguir os fatores que impactaram na variação do lucro líquido aj e margem líquida.

(i) Queda da receita líquida ocasionada pelo maior mix de locações no 4T22 e alongamento dos prazos dos contratos TaaS em curso desde Junho de 2020; (ii) Maiores depreciações de ativos locados em linha com o crescimento do backlog de receitas; (iii) Menores margens praticadas e (iv) Efeitos negativos do resultado financeiro.

A dívida líquida da Companhia ficou em R$ 488,8 milhões no 4T22, alta de 94,6% vs o 4T21, já a dívida líquida/EBITDA UDM Aj teve alta de 93,3% e ficou em 1,74x. O ROIC teve queda de 4,7 p.p. e fechou em 11%. Veja mais detalhes sobre o ROIC e o cronograma da dívida bruta:

Comentários SmallCaps: Apesar do aumento da dívida e queda no lucro líquido e nas margens, a WDC Networks teve um importante crescimento em receitas futuras contratadas. A parte de TaaS apesar da queda dos novos contratos, o ticket médio apresentou um bom aumento vs o 4T21.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}