Fundada em 1922, como uma prestadora de serviços de Engenharia e Construção, ao longo dos seus mais de 100 anos, tendo participado de grandes e emblemáticas obras em todo o território nacional, a empresa passou por diversas transformações.

Em 1984, a Azevedo e Travassos foi a primeira empresa de engenharia a abrir capital na bolsa de valores, o que possibilitou à empresa investir no mercado petrolífero e se tornar a primeira empresa privada a explorar petróleo no Brasil.

Tendo sempre atuado em grandes projetos de infraestrutura, de 2005 a 2014 a empresa reduziu sua participação nesse segmento, o que a fez passar ilesa pela Operação Lava Jato, que viria a estourar em março de 2014.

Após o estourar de tal operação, a Azevedo e Travassos voltou a ser procurada para construção de grandes projetos de infraestrutura. Neste momento a empresa vislumbrou a oportunidade de retomar a liderança no setor já que dispunha de capital humano e acervo técnico suficientes para destacar a companhia frente às demais grandes empreiteiras (estando estas envolvidas nas investigações da Operação Lava Jato).

O que a empresa não esperava era que nesse mesmo ano ocorresse um colapso completo no setor de infraestrutura. Tal situação fez com que a empresa perdesse capital de giro, faturamento e a deixasse sem capacidade de fazer o turnover do seu backlog, a imobilizando e a “obrigando” a paralisar suas atividades, em 2019.

O plano de turnaround

Ainda em 2019, em meio à turbulência na qual a empresa se encontrava, vislumbrando o potencial detido pela Azevedo e Travassos, a Rocket Capital assume o controle da companhia e dá então início ao turnaround da empresa.

Seguindo o seu plano de reestruturação, em 2020, Gabriel Freire, advogado, especialista em recuperação de empresas do setor de infraestrutura assume a presidência do conselho administrativo, e exerce um importante papel na reestruturação da empresa, impulsionando as medidas de retomada de crescimento.

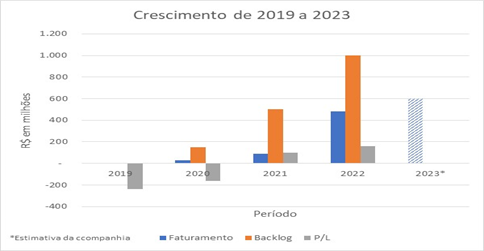

Sob o novo controle, além de ser evitada a abertura do iminente processo de recuperação judicial/extrajudicial, a empresa saiu de um faturamento zero, em 2019, para R$480Mi em 2022 e há estimativa de R$600Mi no encerramento de 2023, o que, graficamente, e em comparação com a progressão do P/L e backlog, se deu da seguinte forma:

Como parte do processo de reestruturação, desde o início do plano, foi prevista a capitalização da companhia via mercado de capitais, sendo este através de 3 (três) aumentos de capital, ao longo de 3 (três) anos, a fim de dar transparência e segurança ao investidor, de modo que os investimentos acontecessem à medida que os resultados também fossem acontecendo.

Em outubro de 2020 a empresa fez seu primeiro aumento de capital, no valor de R$43Mi, sendo R$13Mi em dinheiro e R$30Mi em capitalização de dívidas com credores.

Em 2021 ocorreu então o segundo aumento de capital, no valor de R$153Mi. Sendo este destinado à aquisição da Heftos. Uma prestadora de serviços, atuante no setor de óleo gás que, através de sua aquisição, permitiu à companhia agregar ao faturamento uma fonte de receita recorrente e mais rentabilidade, além de um ciclo econômico muito menor do que os processos até então utilizados pela Azevedo & Travassos. Destacando ainda a diversificação de receita por meio de prestação de serviço de manutenção de plataformas de petróleo, além de habilitar a companhia a participar do mercado de descomissionamento de plataformas, tanto de terceiros quanto próprias, com uma visão de mais longo prazo.

Em 2022, já com a empresa em plena operação, foi proposto o terceiro aumento de capital, sendo esse com destinação exclusiva para capital de giro.

O setor do petróleo e seu potencial

Tendo sido a primeira empresa privada a explorar petróleo no território brasileiro e tendo ao seu lado, na década de 80, apenas a Petrobras, na época, em razão de seu pioneirismo, “foi obrigada” a desenvolver tecnologias que suportassem seu negócio, bem como desenvolver processos e produtos, já que a atividade ainda estava em processo inicial no país e não existia tal suporte à produção, transporte e armazenagem do óleo e gás extraídos.

Evidentemente desenvolver tais atividades, à época, gerou uma expertise sem igual à companhia. Expertise essa que foi mantida na empresa através da manutenção de seu corpo técnico, sendo este inclusive representado pelo atual presidente, o engenheiro Ivan de Carvalho, que participou das primeiras atividades de exploração de petróleo por parte da Azevedo e Travassos, nos poços exploratórios de Mossoró.

Nos dias atuais, a virada de chave ocorreu quando a companhia percebeu que, diferentemente do que ela fazia no passado, com riscos muito maiores, existe hoje a possibilidade de explorar poços de petróleo maduros, ao invés de prospectar em novos poços, além da possibilidade de atuar em um novo e bilionário mercado que é o de descomissionamento de plataformas, sendo essas possibilidades inexistentes à época.

Descomissionamento de plataformas: um mercado bilionário.

Assim como todo projeto tem início, meio e fim, com a exploração de petróleo não é diferente. As plataformas de petróleo têm determinada vida útil e após o fim de seu ciclo produtivo o processo de desmobilização da plataforma se faz necessário e este é denominado descomissionamento. Um tema que tem crescido fortemente nos últimos anos e vem a ser a grande aposta da empresa para o futuro.

Ocorre que, no Brasil, nos próximos anos haverá uma grande demanda por serviços de descomissionamento. A maior empresa brasileira de exploração de petróleo, a Petrobras, informa, em seu Plano Estratégico, que o período de 2024 a 2028 contempla a previsão de dispêndio de US$ 11 bilhões em atividades de descomissionamento.

Ao site do maior operador de logística portuária e marítima do Brasil, a Wilson Sons, a especialista Taciana Amar estima que, até 2025, 20 descomissionamentos devem ser feitos no país.

Em entrevista realizada pela Levante Research, com o diretor de relações com investidores, Bernardo Mendonça e o vice presidente do conselho administrativo, Guilherme Carvalho, foram questionados sobre como a empresa conseguiria honrar projetos tão complexos e de custo tão elevados. Ambos reforçam que tais projetos serão integralmente financiados pelo contratante, que por sua vez, já conta com o custo de descomissionamento previsto em seu planejamento.

Obviamente em termos de capital humano, além da expertise já detida pela Azevedo e Travassos, a aquisição da Heftos veio para fortalecer tal mercado e habilitar a empresa a participar diretamente de possíveis licitações ou até mesmo adquirindo poços maduros e descomissionando seus próprios poços, visto que, ao efetuar a transferência de propriedade de um poço maduro, o vendedor deve também transferir o montante correspondente ao custo de descomissionamento do mesmo.

O turnaround da Heftos e o endividamento zero

Apenas para contextualizar, a Heftos era uma Unidade de Produção independente da UTC Engenharia (uma empresa em recuperação judicial) e, ao adquiri-la, apesar de a aquisição ter se dado na forma de “aquisição originária de propriedade”, afastando qualquer risco jurídico e financeiro de sua antiga controladora, que pudesse vir a incorrer sobre a companhia, a mesma precisava de capital de giro, pois a atividade vinha sendo atendida por linhas de crédito de curto/curtíssimo prazo com juros muito altos, linhas estas que foram integralmente quitadas em agosto de 2023 e impactaram negativamente nos recentes resultados apresentados pela Azevedo e Travassos.

Além do problema acima, foi ainda identificado um excesso de capital humano na companhia. Foi definida então a necessidade de demissão de 40% da força de trabalho da Heftos ao longo de 2022, o que gerou uma nova despesa não recorrente com encargos trabalhistas.

Somando tais fatores hoje equilibrados ao refinanciamento de impostos, através do REFIS, é possível afirmar que a empresa atualmente possui um balanço leve e saudável, tendo um grau de alavancagem próximo a zero.

Infraestrutura e diversificação

Tendo no setor de exploração de petróleo um ciclo de projeto mais curto, é possível classificar as receitas provenientes do setor como receitas recorrentes ou ordinárias. Por outro lado, como grande empreiteira que é, com especial capacidade técnica, e com situação confortável de caixa, hoje a companhia se permite escolher as licitações das quais pretende participar e buscar receitas extraordinárias, como já vem fazendo, principalmente nos setores de:

- Saneamento, sobretudo com as recentes medidas provenientes do marco do saneamento;

- Rodovias, em função das recentes concessões;

- Manutenção na área de energia, devido à carência de mão de obra qualificada no mercado;

- Dentre outras atividades relacionadas a infraestrutura tanto no Brasil quanto no exterior.

Com atuação focada principalmente nesses setores, hoje a empresa apresenta um backlog (conjunto de contratos já assinados) superior a R$600Mi e, somente em 2023, até o fechamento do 3° trimestre, a empresa já havia apresentadas mais de R$9Bi em orçamentos (pipeline), o que demonstra uma perspectiva agressiva de receita para a companhia nos próximos anos.

Cotação segue lucro?

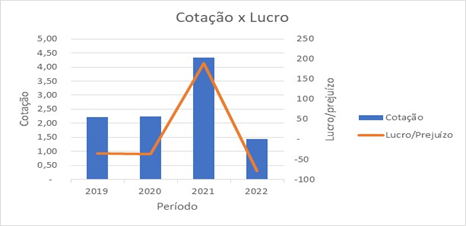

Quem nunca ouviu tal expressão!? Pois bem, mesmo com o baixo volume de negociação, e se tratando de um case de turnaround, essa máxima fica bem evidente ao cruzar os dados de cotação da AZEV4 e dos resultados apresentados pela empresa desde 2019.

Fazendo tal cruzamento, fica evidenciado o momento no qual a empresa adquire Heftos e o impacto financeiro de curto prazo da aquisição nos resultados da companhia. Ficando clara a projeção e a ideia de longo prazo da empresa.

Um futuro de protagonismo

Levando em consideração os resultados entregues pela companhia, o bem sucedido turnaround executado, além de todo o planejamento, posicionamento e oportunidades de mercado, é possível acreditar que a empresa tende a voltar a ocupar local de destaque no cenário nacional e internacional, podendo inclusive apresentar um alto potencial de valorização de suas ações nos próximos anos.

Sobre o autor: Christian Lima é graduando em Engenharia Civil pela UNESA, graduado em Engenharia de Produção pela Universidade Veiga de Almeira e possui MBA em Gerenciamento de Projetos pela FGV; CEO da Lima Engenharia, atua no setor de construção civil há 13 anos e no mercado de importação há 9 anos. Estuda e investe no mercado financeiro desde 2016.

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

*Este texto não reflete, necessariamente, a opinião do Portal Small Caps

Siga nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}

encerrou o ano e a empresa nao deu um piu sobre o petroleo prometido ainda para 2023.

o MOU encerrou em Dezembro. e nem uma declaração.

free float de 30%

estão querendo o que com nos que investimos

Atualmente estou empregado na HEFTOS que perdeu o contrato com a Trident do Brasil e alega que não tem dinheiro para pagar os direitos dos trabalhadores e TB não irá demitir ninguém. Existe uma organização para entrar com recurso contra empresa que até o momento não se pronuncia com nenhum plano de ação. Então sabendo disso seria bom vc rever estas informações pois eu TB sou investidor na bolsa de valores e não acredito na confiabilidade das informações sitadas acima.

Christian Lima acredito plenamente, em tudo que foi colocado sobre AZEV4, e vamos aguardar ,os bons frutos meu amigo.

Aliás como faço para segui-lo nas redes sociais hein.

Tenha um 2024 muito abençoado meu amigo.