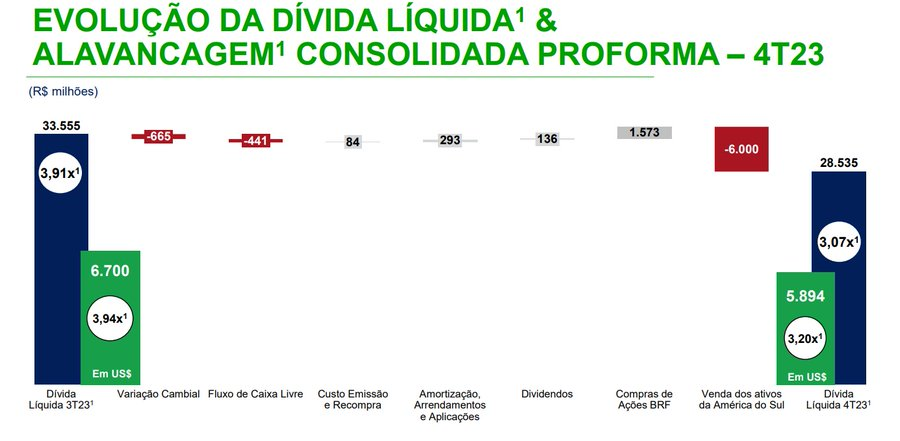

A alavancagem consolidada da Marfrig (MRFG3) encerrou um ano de baixa de ciclo de seu principal mercado, EUA, em 3,07x dívida líquida/ebitda (considerando os ativos da venda de ativos para Minerva). Isso reduziu o receio do mercado de como ficaria a estrutura de capital da empresa nesse ano desafiador.

No call de resultados, a companhia se mostrou muito otimista com a BRF (BRFS3), com preço do milho ajudando nos custos e melhorias operacionais que seguirão ocorrendo. Esperam até pagamento de dividendos ao longo do ano (boa parte iria para a holding).

Na operação americana, seguem esperando a manutenção de ciclo de baixa, mas com preço da carne amenizando a perda de ebitda. De positivo, planejam menor Capex após 2 semestre em diante. Melhoria do ciclo apenas prevista para 2026. Na operação da Am do Sul, acreditam em um ciclo positivo durando por mais 2 anos. Nas operações continuadas, investirão em expansão de abate (+65%) e desossa (+62%). Mesmo com a China importando menos, mercados dos EUA e Europa mais do que compensaram nas exportações e devem seguir fortes.

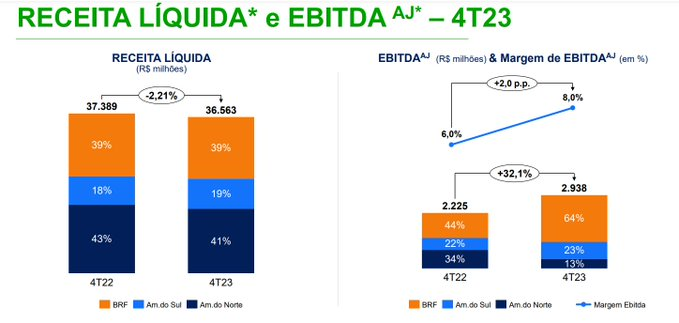

Além das questões de alavancagem e perspectivas neutras para positivas, o números do 4t23, se não foram bons de forma absoluta, vieram acima dos concorrentes e comprovaram a tese de importância do investimento na BRF, de forma a ganharem em resiliência de produtos e de geografia.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

Sobre o Autor: Victor Kietzmann Junior é Economista formado pela FEA e atua individualmente há mais de 20 anos no mercado de ações.

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: uma microcap geradora de caixa que pode se transformar em uma vaca leiteira de dividendos")

")

: uma tese de crescimento à la RD Saúde (RADL3)")

anuncia forte recompra de até 15% do total de ações em circulação")

: Combinação de Crescimento e Disciplina de Capital")

: Crescimento, Lucro e Sustentabilidade")

{kind=link}